宠物医疗行业发展潜力巨大 宠物医院连锁成发展趋势

宠物医疗行业空间挖掘潜力较大

宠物医疗行业属于产业链下游,包括疾病 预防、诊疗、宠物保健等,是宠物行业第二大子板块。目前商业模式中,宠物医院充当流量入口,借助网点渠道铺设和品牌背书,宠物医疗公司为消费者提供医疗产 品服务的销售,包括疫苗接种、疾病诊断治疗、日常医疗护理等;服务内容也会延伸到相 关增值服务,包括人畜共患病的预防、宠物清洗等。我国宠物医疗行业尚处于早期的需求提升阶段,随着消费普及,行业空间仍有较大挖掘潜力。

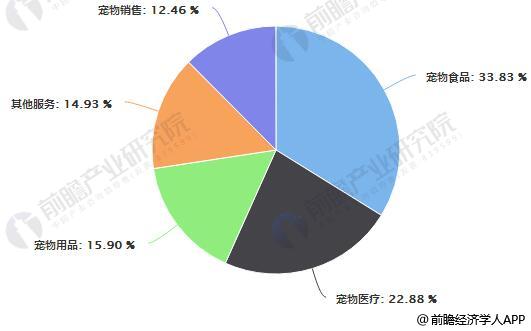

作为宠物产业的重要组成部分,宠物医疗在宠物市场规模中占比较高。中国在宠物行业细分市场占比中,宠物医疗行业占比为22.88%,即2016年我国宠物医疗行业市场规模为279.14亿元。随着宠物消费服务升级,预计我国宠物医疗市场份额将逐步提升。

中国宠物行业细分市场占比统计情况

数据来源:前瞻产业研究院整理

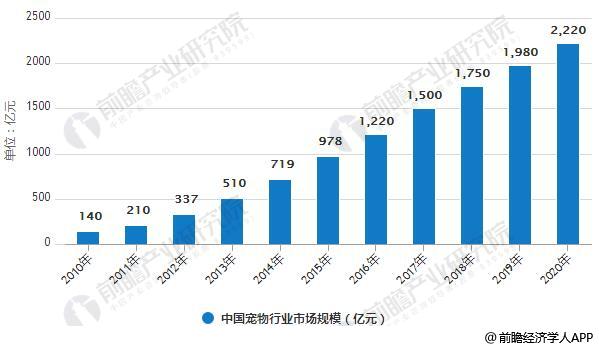

中国宠物行业市场规模预测

虽然中国宠物行业的起步较晚,但随着中国经济的快速增长,宠物行业发展迅速。随着宠物数量的增多和消费观念的转变,中国宠物行业已逐渐形成规模。根据前瞻产业研究院发布的《宠物行业市场前瞻与投资战略规划分析报告》统计数据显示,2016年中国宠物行业市场规模达1220亿元。2010-2016年年均增长率为43.45%。到2017年中国宠物行业市场规模约1500亿元,预计2018年中国宠物行业市场规模将达1750亿元,预计到2020年中国宠物行业市场规模将达到2220亿元。

2010-2020年中国宠物行业市场规模统计情况及预测

数据来源:前瞻产业研究院整理

全国宠物医院数量大幅上升

近年来,我国宠物医院数量大幅增加,目前国内宠物医疗机构约10000家,过去五年复合增速13.2%。但行业仍 较为分散,80%以上宠物医院为单店经营,经营面积仅30~50平方米,经营范围包括宠物医疗及产品销售。而业内具有一定专业化水准,且为连锁经营的宠物医院数量占 比不足10%。伴随行业发展,行业集中度提升将成为确定趋势,大型企业借助资本力量快速扩张,中小企业则因行业门槛的不断提高而退出。

2011-2016年全国宠物医院数量统计情况

数据来源:公开资料、前瞻产业研究院整理

宠物医疗行业混乱,行业规范和监管有待完善

宠物数量增长迅猛的同时也为宠物医院带来了暴利,在利益的趋势下,宠物医院在各城市的小区内越开越多,但这些宠物医院都属于小型的宠物诊所,甚至有的宠物医院没有专业的宠物医生和专门的治疗设备,导致宠物“医疗事故”经常发生,威胁着宠物的健康。同时,由于缺乏相关的行业法规,政府的监督力度不到位,导致行业内出现宠物医院乱收费、兽医职业资格伪造、宠物医院常规经营执照伪造等现象,宠物医疗服务得不到质量的保障。当出现宠物“医疗事故”时,宠物医疗纠纷也面临着法律的空白,没有明确地、能够维护宠物主人和宠物本身权益的法律保障。

宠物医疗人才缺乏,“医疗人员”滥竽充数现象普遍;医疗设备和诊疗手段相对落后

一些地区的中小型宠物医院所聘用的兽医人员没有获得政府规定的兽医资格认证,或者有些只是经过短期的浮于形式的培训便发予资格证书,宠物医院的宠物医疗水平亟需提高。

另外,据了解,一家合格的专业性宠物医院,一般会设有急诊室、外科手术室、注射室、住院部、放射室、化验室等,分有皮肤科、内科、癌症治疗、耳鼻喉科等,配以X 光和B 超影像设备、手术台、皮肤检测、血压检测等专业仪器。但很多宠物医院诊疗设备落后,使得诊疗过程往往只能完全依靠兽医的判断,断错症的情况屡有发生。

宠物医疗市场加速发展

随着宠物活体数量的增加,受大环境因素和家庭饲养环境制约,宠物本身的品种品质等等问题导致宠物病情增多,以及传统宠物医疗的弊端和不足等问题,反而促动和激发了新型宠物医疗行业的加速布局。

我国宠物医疗属朝阳产业,宠物医院连锁成发展趋势

虽然我国宠物医疗行业发展水平较低,宠物医院系统内部面临着诸多的问题,但目前宠物医疗行业在我们仍属于一个朝阳行业,虽然行业起步较慢,但行业的发展速度却超过许多发达国家。我国宠物医院最早出现在20 世纪90 年代,当时宠物医院数量少,诊疗技术落后。

从未来的发展趋势来看,我国饲养宠物的家庭会越来越多,而随着饲养观念的进步,饲养宠物会从目前的初级阶段发展至成熟阶段,宠物主人会更加注重宠物的健康,社会和国家会更关注人畜共患病的防治。

宠物医疗是宠物产业中的核心节点。目前在美国宠物行业约600亿美元的市场容量中,宠物医疗占比50%;而我国仅占比整个宠物产业的25%,约150亿元人民币左右,尚处于起步阶段。预计在未来几年内,中国优质的、高端定位的、覆盖宠物服务半径的连锁规模机构将快速发展,而资本和产业资本的介入也将对行业形成重要的支撑作用。